炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

2025年12月30日,实时数据领域企业迅策正式登陆港交所主板,但首秀表现却略显黯淡。上市前一日的暗盘交易中,迅策股价一度较发行价下跌超35%,成为当日同期上市的六支新股中表现最差的标的;即便后续有所回升,截至2026年1月5日收盘,仅较发行价浮盈0.25%。股价的疲软表现,不仅折射出市场对公司价值的分歧,更暴露了其经营与资本层面的多重深层风险。业绩预期与实际表现的巨大落差、盈利指标的恶化、客户的流失等问题,为公司后续发展蒙上阴影,未来能否扭转市场预期、化解经营困境,仍面临重重挑战。

2021年盈利承诺落空 实际净亏损率近100%

迅策是一家中国实时数据基础设施及分析解决方案供应商,为全行业企业提供涵盖数据基础设施及数据分析的实时信息技术解决方案。自2017年以来,迅策累计完成7轮融资,总规模达21亿元人民币,引入腾讯、高盛、KKR、中金等知名机构。

2021年5月,迅策在其公众号发布的C轮融资相关文章中明确表示,计划当年实现盈利并启动IPO进程。但实际经营数据显示,公司2021年实现收入1.20亿元人民币,净亏损却高达1.19亿元人民币,净损率达99.1%,盈利目标未达成且出现大额亏损。

(图片来源:迅策科技公众号)

通常而言,具备稳健规划能力的管理层,在接近年中时已能对全年业绩形成较准确的预判。迅策2021年5月通过公众号公开的盈利预判,与全年实际业绩形成显著背离,这是否说明公司管理层对业务发展态势、市场环境变化的预判能力存在不足,值得关注。

需要强调的是,该公众号文章发布时,公司C轮融资已完成,而结合融资时间线推测,这一“当年盈利”的预期表述,大概率在C轮及后续C+轮融资的前期沟通阶段便已向潜在投资机构传递。公司在融资关键沟通节点,以该盈利预期作为核心信息之一吸引机构参与,而后续实际业绩与预期出现巨大差距,这一信息传递行为的审慎性,有待市场考量。

2025年盈利持续恶化 10月毛利率仅12% 且全年亏损预计扩大

2021年盈利预判与实际业绩的显著落差并非孤立现象,后续公司盈利端持续承压,这一态势也让管理层的综合运营与规划能力有待市场进一步检验。

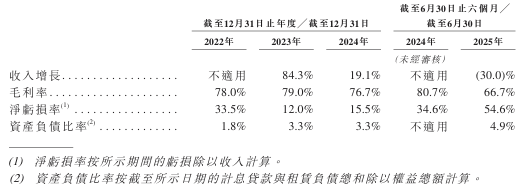

收入层面,2022-2024年公司收入从2.9亿元增长至6.3亿元,但增长势头在2025年戛然而止,上半年收入仅2.0亿元,同比下滑近30%。

盈利能力方面,核心指标更是加速恶化:2022-2024年毛利率始终维持在76%以上的较高水平,2025年上半年已降至66.7%,前三季度进一步下滑至58.5%,10月单月毛利率更是仅为12%,盈利能力大幅缩水。对毛利率下滑的情况,公司解释称,主要是市场不确定时期为满足主要客户更多定制要求、巩固长期合作关系而采取的策略。

净亏损率则呈现持续扩大态势,2022-2024年分别为33.5%、12.0%、15.5%,2025年上半年攀升至54.6%,公司预计全年净亏损将继续增加,主要受技术研发持续投入及贸易应收款项预期信贷亏损拨备的双重影响。

值得关注的是,业绩承压的同时,公司估值却大幅攀升。2023年11月最后一轮融资后投后估值为62亿元人民币,本次IPO估值升至155亿港元,显著缺乏足够业绩支撑,合理性存疑。

客户端风险集中暴露 多元化扩张以牺牲毛利为代价

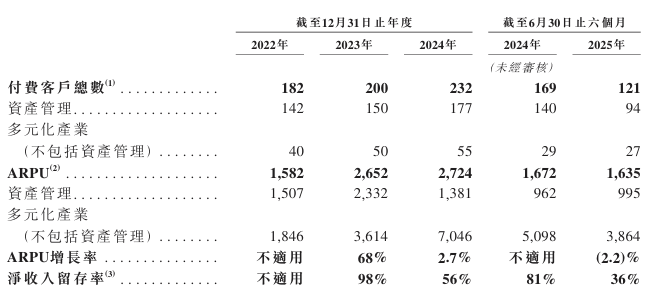

客户资源作为核心竞争力,近年却呈现多重风险。2022年至2024年,公司付费客户总数从182家增至232家,但2025年上半年付费客户总数骤降至121家(2024年同期为169家),其中资产管理行业付费客户从2024年上半年的140家缩减至94家。

同时,客户付费意愿也出现波动,2024年上半年公司整体ARPU(每用户平均收入)为167万元,2025年上半年降至164万元。其中资产管理行业客户ARPU虽然从2024年上半年的96万元小幅升至100万元,但结合市场回暖的背景,这一增长幅度未达预期;而多元化产业ARPU更是从2024年上半年的510万元大幅下滑至386万元,付费能力显著弱化。

此外,收入留存率也大幅下滑,2023年为98%,2024年降至56%,2025年上半年进一步降至36%,客户粘性不足的问题日益凸显。

值得注意的是,公司将更多重心投向多元化行业扩张,2025年前三季度来自该领域的收入从2.3亿元增至4.3亿元,成为收入增长的重要支撑。但这一扩张背后,是盈利空间的显著让步:公司在多个多元化行业相关项目中,需增加硬件整合及AI数据分析软件平台的专项投资,直接导致2025年10月整体毛利率仅为12%,相当于以牺牲盈利空间为代价换取业务扩张,这种模式的可持续性有待考量。

保荐机构更迭存隐忧 基石投资结构暗藏多重隐忧

除了业绩与客户层面的核心风险,迅策IPO过程中的保荐机构更迭及基石投资结构也存在值得关注的问题。

保荐机构方面,高盛和中金关联实体均为公司股东,这通常被视为锁定港股IPO保荐机构的常见操作。2024年3月、9月公司两次递交招股书时,中金均为独家保荐机构,但2025年9月第三次递交时,独家保荐人变更为。值得注意的是,迅策2024年3月收到证监会反馈、2025年1月获得证监会备案等关键进展,均发生在前两次招股书有效期内,推测由中金牵头完成,但在上市进程取得重大突破后中金选择退出,背后原因尚未明确。

基石投资方面,9家基石投资者合计投资3.1亿港元,占基础发行规模的28.5%,其中5家机构还通过国际配售追加投资2.1亿港元。然而,具体投资者参与方面,却缺少有市场影响力的投资机构压盘。此外,最大基石投资者中视金桥,主营业务为电视广告、创意内容制作及数字营销,与迅策业务关联度极低,且自身市值仅约9亿港元,却投资1.5亿港元(占基础发行规模14.3%),其投资合理性有待商榷。